欢迎来到俄矿源!7*24h全国咨询热线:13165977111

中文русский发布供应信息

Выпуск питания

Выпуск питания

Требования к публикации

中俄矿产能源合作首选平台 —俄矿源平台,链接两国资源,赋能产业共赢

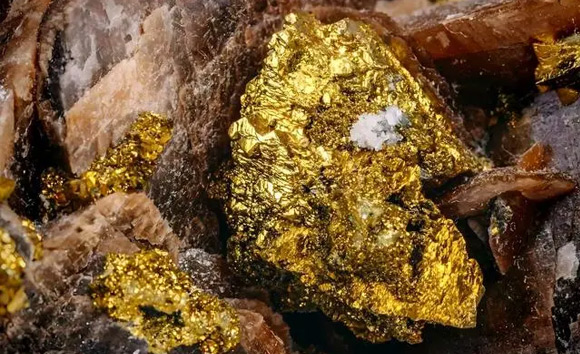

中俄矿产能源合作新蓝海:俄罗斯金矿投资机遇与实操路径(2026)

远东金矿:中俄矿产合作的新蓝海,现在进场正是时候

中俄矿产能源平台重磅推荐 俄罗斯远东金矿投资开发新机遇

2026年3月俄罗斯能源动态:制裁下的挑战与能源主权之路

俄罗斯矿产资源开发新动向:北极稀土与铁矿开采齐头并进

2025年10月上半月俄罗斯煤炭市场动态:出口价格稳中有升,东部港口吞吐量激增36%

俄罗斯煤炭行业2025年面临严峻挑战:产量微增背后隐藏深度危机

热烈庆祝哈尔滨国际陆港集结中心启动仪式圆满成功,俄矿源盛邀出席

2025年8月俄罗斯矿产行业观察:危机与转型中的战略突围

展会名称:2026年俄罗斯叶卡捷琳堡采矿业设备和技术展...

展会时间:2026.10.22-24

展会地址:叶卡捷琳堡IEC

展会名称:2026年俄罗斯国际建筑及工程机械展览会

展会时间:2026.5.28-31

展会地址:俄莫斯科展览中心

展会名称:2026俄罗斯国际运输与物流展

展会时间:2026.04.12-14

展会地址:俄罗斯 克洛库斯

展会名称:2026俄罗斯新库兹涅茨克国际矿业展

展会时间:2026.06

展会地址:俄罗斯-新库涅兹克

展会名称:2025俄罗斯珠宝展览会信息

展会时间:2025.05.14-18

展会地址:莫斯科世博中心

展会名称:2025第30届俄罗斯莫斯科国际建材展览会Mos...

展会时间:2025.4.1-4

展会地址:莫斯科

俄矿源手机网站

俄矿源小程序

Copyright © 2019-2026 中俄矿产能源运营平台 备案号:黑ICP备18001595号 技术支持:升圳网

* 如发现本站内容素材有侵权请速告知,我们将会在24小时内删除!*